Costruire il budget di tesoreria – prima parte (1/4): da che parte iniziare

Da un po’ di mesi si parla spesso di budget di tesoreria, di flussi finanziari prospettici, di pianificazione finanziaria.

Prima in tema di riforma della crisi di impresa, che ha introdotto il nuovo obbligo esplicito a carico delle imprese di adottare un assetto organizzativo, amministrativo e contabile, che sia specificatamente idoneo a prevenire la crisi di impresa, andando a prevedere con anticipo i flussi finanziari dei sei mesi seguenti.

Poi in modo più drammatico, perché a causa dell’emergenza sanitaria e dello stop forzato delle attività produttive, ci si è resi conto di quanto sia fondamentale avere sotto controllo la propria dinamica finanziaria per la sopravvivenza della stessa impresa, a prescindere dai recenti obblighi di legge.

Ma come si fa in concreto a creare un sistema di budgeting finanziario? Lo scopo di questo intervento è quello di provare a definire delle modalità attraverso le quali ogni impresa può essere in grado di individuare le informazioni necessarie, e comprendere il processo attraverso il quale costruire in autonomia il proprio budget di tesoreria. Il lavoro sarà suddiviso in quattro parti.

La prima fornirà delle brevi e necessarie premesse teoriche, e illustrerà i differenti gruppi di dati necessari, e come reperirli in azienda.

Nella seconda e nella terza parte, si entrerà nel merito dei vari gruppi di informazioni, approfondendone il contenuto, le modalità di reperimento, e ipotizzando dei semplici file di Excel di raccolta sistematica degli stessi.

Nella quarta e ultima parte verranno aggregati i dati, verrà determinato il flusso finanziario derivante dagli effetti fiscali (soprattutto relativi alla fiscalità indiretta dell’iva), e verranno illustrate le modalità attraverso le quali si può arrivare a costruire il budget finanziario.

Dopo questa premessa introduttiva, partiamo con i contenuti.

Il budget di tesoreria altro non è che una stima dei flussi finanziari in entrata e in uscita di un periodo futuro, che illustra come si modificherà il saldo di cassa presente ad oggi. È di fatto un rendiconto finanziario prospettico.

Il rendiconto finanziario è un documento facente parte del bilancio. Se lo Stato Patrimoniale è la fotografia delle attività e delle passività presenti in azienda a una certa data, il conto economico illustra i flussi economici (costi e ricavi) che hanno generato l’utile dell’esercizio cosi come indicato nello Stato Patrimoniale, all’interno del Patrimonio Netto, il rendiconto finanziario illustra i movimenti finanziari (entrate e uscite) che hanno comportato la variazione del saldo di cassa da quello esistente all’inizio dell’esercizio a quello finale.

Il rendiconto finanziario consuntivo propriamente detto, che fa parte dei documenti di bilancio, è redatto con il metodo indiretto. Si parte cioè dall’utile dell’esercizio, e da li si ricostruiscono i flussi finanziari, dividendoli fra flussi di autofinanziamento, flussi da variazioni di capitale circolante netto, flussi da operazioni finanziarie, e flussi da operazioni di investimento.

Il rendiconto finanziario prospettico invece, o budget di tesoreria, è un rendiconto costruito con il metodo diretto. Cioè si sommano direttamente tutte le entrate e si sottraggono tutte le uscite, dividendole sempre per categorie (gestione corrente, gestione finanziaria, gestione degli investimenti).

Un buon budget di tesoreria inoltre, prevede anche la possibilità di gestire e prevedere gli affidamenti bancari in essere, andando a proiettare i movimenti di eventuali conti SBF (salvo buon fine) delle Ri.Ba. (ricevute bancarie) e anticipo delle fatture. Andando a prevedere i movimenti dei vari castelletti infatti, si può determinare in maniera più corretta e precisa il reale fabbisogno finanziario prospettico.

Da queste brevi righe di teoria, si può già intuire quali sono i gruppi di dati che devono essere recuperati in azienda per poter costruire il budget finanziario.

I dati da raccogliere si possono suddividere in queste categorie:

- Entrate correnti derivanti dai ricavi di vendita dell’attività caratteristica

- Uscite correnti derivanti dai costi variabili relativi ai ricavi dell’attività caratteristica sopra individuati

- Uscite correnti per costi fissi derivanti da fatture

- Uscite correnti per costi fissi derivanti da uscite senza fattura (no iva)

- Uscite relative al personale dipendente e assimilato

- Entrate / uscite relative a operazioni di natura finanziaria

- Entrate / uscite relative a operazioni sugli investimenti aziendali

- Entrate / uscite di natura tributaria

Per esperienza, anche nelle aziende più piccole e meno strutturate si tratta di dati quantitativi che sono nella disponibilità dell’imprenditore o dell’amministrazione (al più del commercialista, per le aziende che delegano a terzi la tenuta della contabilità). Quello che va approfondito e definito con delle procedure, sono le modalità con le quali reperire tempestivamente queste informazioni, al fine di poterle elaborare in un budget finanziario di tesoreria.

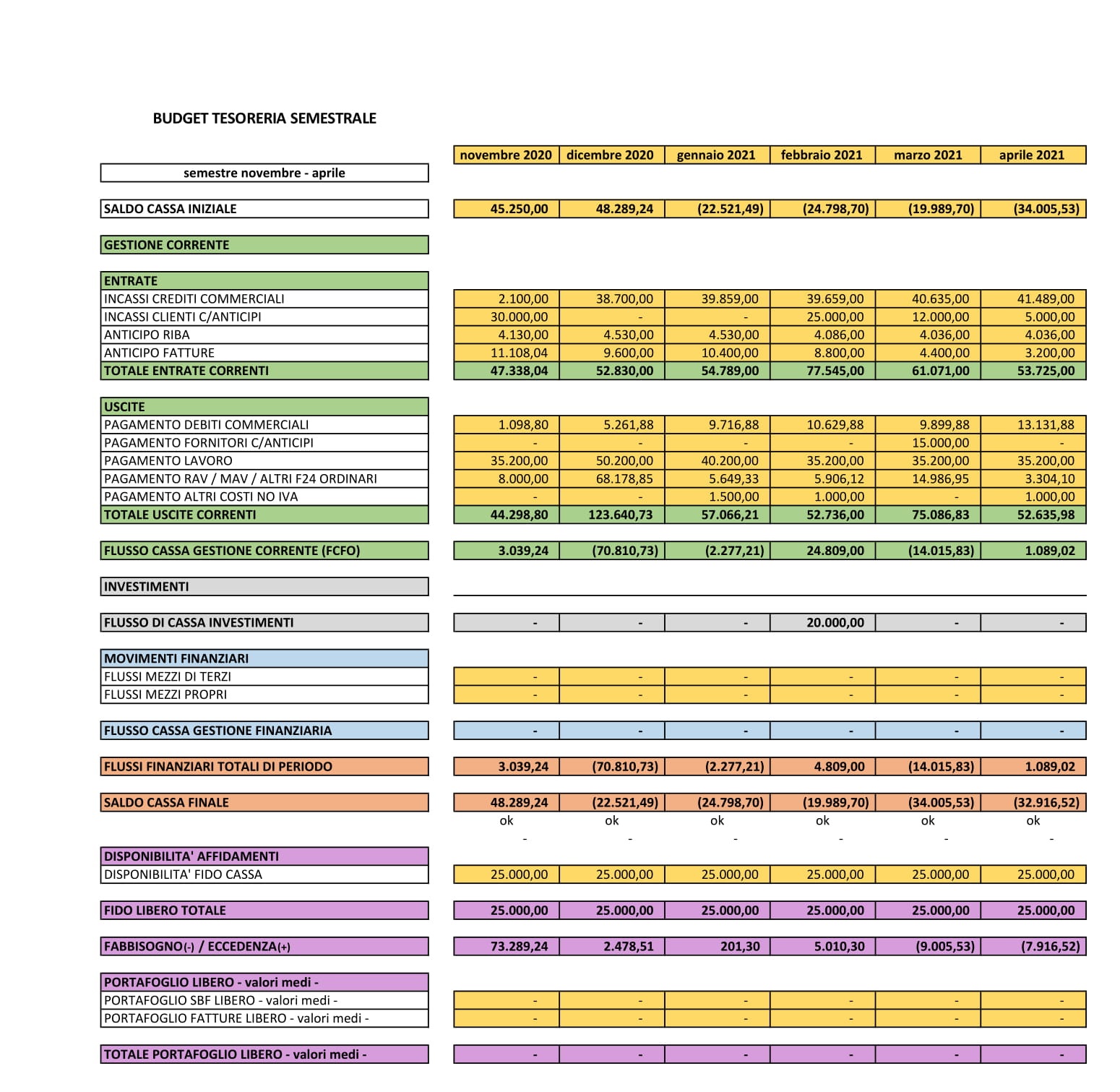

Qui di seguito si riporta un esempio di quello che può essere il risultato finale di questa analisi. Queste immagini sono tratte dal nostro programma Excel con il quale gestiamo la tesoreria delle aziende nostre clienti.

Durante i prossimi interventi, come sopra già illustrato, continueremo nel percorso di costruzione del budget di tesoreria.

Durante i prossimi interventi, come sopra già illustrato, continueremo nel percorso di costruzione del budget di tesoreria.